Проф. Христосков: Кой печели и кой губи от "избора" между НОИ и пенсионните фондове

Истинският избор е изборът на по-добре управляван фонд, на предпочитан инвестиционен портфейл, на пенсионен продукт, на право на гъвкаво пенсиониране, а не предлаганият от две възможни пенсии да преминеш на една

Защо е по-добре да се осигурявате в универсален пенсионен фонд? Този въпрос възникна след една необмислена промяна в Кодекса за социално осигуряване (КСО) - превръщането на задължителното допълнително пенсионно осигуряване в универсален фонд в доброволно, или т. нар. доброволен избор.

Кой печели от промяната в КСО?

Почти е сигурно, че промяната в КСО за прехвърляне на средства от индивидуалните партиди в Универсален пенсионен фонд (УПФ) към Националния осигурителен институт (НОИ) и изискването за изричен избор на фонд от новопостъпващите на работа е била обмислена предварително. Неслучайно пазарлъкът беше между правителството и синдикалните лидери, в отсъствието на работодателските организации, далече от погледа на експертите.

От една страна, с това решение правителството вижда възможност да запълни фискалните дефицити в бюджета. При това в дългосрочен план, като разчита на регулярни постъпления предимно от младите, новопостъпващи на пазара на труда, които, ако не изберат за определен период универсален фонд, автоматично остават в НОИ, както и от работещите, които ще се излъжат да си прехвърлят парите в НОИ. Пари ще постъпят сигурно и от от осигурени, които умишлено ще направят такъв избор, защото виждат, че в партидите им няма натрупани средства поради продължителна работа в сивия сектор или поради това, че работодателят не е превеждал осигуровките им.

От друга страна са интереси на синдикалните лидери. На първо време те успяха да постигнат едно споразумение да не се пипа за поредна година възрастта за пенсиониране и най-вече да се замрази възрастта за първа и втора категория труд. Лидерите на синдикатите сигурно ще се активизират в дебатите за професионалните пенсионни фондове и ще извадят от раклата и онзи "нероден Петко", наречен Индустриален пенсионен фонд, който те искат да управляват. Става дума за солидарен фонд за пенсиониране на категорийните работници. По време на обсъжданията още в средата на м. г. КНСБ предложи да се създаде такъв фонд, в който да се прехвърлят всички партиди от професионалните фондове и той да започне да плаща пенсии на солидарен принцип, без индивидуални сметки, но да бъде управляван като капиталов фонд от някакъв измислен управителен съвет, вероятно на трипартитен принцип.

Кои са губещите?

Зад шумно защитаваното право на избор между капиталово и разходопокривно пенсионно осигуряване на практика стоят сериозни вреди, а именно:

Губещи са всички осигурени в УПФ, които имат добри спестявания, но чрез манипулации биха се отказали доброволно от възможността да имат втора допълнителна пенсия, вкл. от правото при смърт техните спестявания да бъдат наследени.

Губеща страна е и НОИ, защото се натоварва да осигури гарантирани пенсии на хората, които имат символични натрупвания в индивидуалните си партиди (т. нар. "морален риск").

Сериозни щети ще претърпи и икономиката, която се лишава от инвестиционен ресурс с дълъг хоризонт.

Губещ е и бюджетът, защото се лишава от възможността част от пенсиите да се финансират от извън публични средства, с което се намалява фискалният натиск по линията на разходите за пенсии и се освобождават средства за други социални програми.

Ощетена ще бъде и държавата, защото се лишава от възможността да пласира повече дългови книжа на вътрешния пазар, поради намалелите ресурси в пенсионните фондове. При това положение плащаните лихви от бюджета няма да отиват по пенсионните сметки на нейните граждани, а в сметките на външните кредитори.

Началото и … опорните точки на манипулацията

В дните на дебатите и веднага след гласуването на промените в КСО в една много странна динамична коалиция (ГЕРБ + ДПС), усилено се провеждаше грозна манипулация. В основата на тази манипулация, провеждана от политици на ГЕРБ, синдикални лидери и удобни "експерти" – реваншисти, стоеше противопоставянето на две взаимно допълващи се части от едно цяло – държавното обществено осигуряване и вторият стълб на пенсионната система, със следните "опорни" точки:

Промените дават право на избор (макар и еднократен и необратим) и не променят пенсионния модел.

Изборът между НОИ и универсалните пенсионни фондове е най-демократичното решение.

Сборът от двете пенсии (от НОИ и УПФ) е по-малък от единствената пенсия от ДОО.

Пенсиите в НОИ са сигурни.

Държавата ще управлява по-добре пенсионните фондове от ПОД.

Таксите и удръжките от средствата на осигурените лица отиват за високи заплати и паразитни разходи в ПОД.

Отговорът на тази манипулация бе светкавичен и убедителен

Пенсионният модел се променя – от три-стъблова пенсионната система става дву-стълбова;

Истинският избор е изборът на по-добре управляван фонд, на предпочитан инвестиционен портфейл, на пенсионен продукт, на право на гъвкаво пенсиониране, а не предлаганият от две възможни пенсии да преминеш на една.

Пенсиите в НОИ са сигурни, но само срещу по-високи вноски и данъци. Държавата няма откъде другаде да осигури ресурси.

Сборът от двете пенсии е по-голям от една единствена пенсия от НОИ. Това се потвърждава от всички разчети, без обаче да се манипулира принципът на равнопоставеност.

Държавата управлява лошо – доходността на "Сребърния" фонд е почти нулева, а реалната доходност на пенсионните фондове е положителна.

Посигурителните дружества (ПОД) сами бяха предложили постепенно намаляване на таксите и удръжките още преди 4 години.

Eволюция на "идеята" … или опит за спасяване на честта?

След достойният отговор започна и шикалкавенето с цел спасяване на честта на пагона:

Предлага се право на многократен избор – нещо трудно изпълнимо с негативни последици за капиталовия пазар и бюджета на НОИ.

Да се възстанови практиката осигурените за първи път да остават в УПФ, включително чрез служебно разпределение – компромис, равен на мълчаливо признаване на грешката.

При избор за осигуряване само в НОИ средствата от индивидуалната партида да отиват в "Сребърния" фонд, …. но при обратно решение те да се възстановяват без доходност.

Необходими са промени – по-строг регулаторен режим, гарантирана доходност, резервен фонд, мултифондове, намаление на таксите и други …. Все неща, предлагани от БАДДПО и КФН, но захвърлени под миндера преди 3 -4 години.

Колко по-ниски трябва да бъдат пенсиите от ДОО на родените след 31.12.1959 г.?

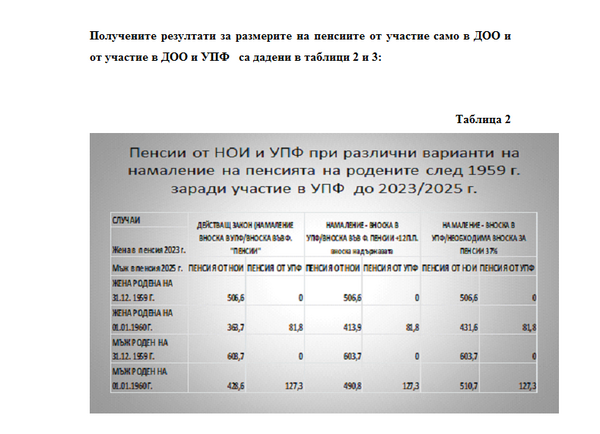

За да се дискредитира осигуряването в универсален пенсионен фонд, продължава манипулацията с коефициента, с който се намалява пенсията на родените след 1959 година. Първоначалната идея, пенсията от НОИ на родените след 31.12.1959 г. да бъде намалена със съотношението между вноската в УПФ и необходимата вноска за фонд "Пенсии" (тогава 32%), умишлено се изкривява. Приносът на осигурените в УПФ се свежда само до 12.8% осигурителна вноска, без да се отчита, че всъщност плащането на 53% от разходите за пенсии идва от същите тези хора чрез данъчната система.

За да бъде балансирано плащането на пенсиите, размерът на осигурителните вноски за фонд "Пенсии" трябва да е около 36-37%. След като сме решили, че ще покриваме дефицита с данъци, трябва да оценим и този техен принос. Тогава пенсиите от ДОО на родените след 1959 г. трябва да се намаляват със съотношението 5/36 или 37, т.е. с около 13 на сто, а не с 28.8 на сто. Но на практика е налице упорит, циничен отказ от министъра на финансите дори вноската от държавния бюджет в размер на 12% да се добави към сегашната вноска за фонд "Пенсии" от 17.8%.

Ако това се приеме, тогава съотношението, с което да се намаляват пенсиите заради участие в УПФ, ще бъде 5/29.8 или 16.8 на сто. Да не говорим, че въобще това намаление трябва да бъде преходно, защото след време всички ще имат по две пенсии и проблемът с неравнопоставеността изчезва.

И точно тук синдикалните лидери са тези, които трябва да излязат и да защитят този справедлив принцип, а те злорадстват и размахват аргумента, че ще бъде по-лошо, ако хората останат в универсалните фондове. Това поведение на българските синдикални лидери е изумително и своеобразен "принос" в световния синдикализъм!

Защо новоназначените трябва да изберат УПФ и всички, които вече са направил такъв избор да останат във втория капиталов стълб?

За да се опровергае манипулативната теза на политиците от ГЕРБ и синдикалните лидери, че едно е повече от две с помощта на актюери от ПОД бе разработен пример за размерите на пенсиите за мъж и жена, осигурявани на среден осигурителен доход през непълен и пълен период на участие в УПФ. Под непълен период на участие се разбира периодът от 2002 до 2023 г. за жените и 2025 г. за мъжете, когато работещи при условията на най-масовата трета категория труд ще получат първите универсални пенсии. Под пълен период на осигуряване в УПФ се разбира периодът от 2002 до 2039 г. за жените 2042 г. за мъжете.

Примерът включва също три варианта на намаление на пенсиите от ДОО на родените след 31.12.1959 година:

а) вариант с действащото (манипулативно) намаление с 28.8%;

б) вариант с намаление от 16.8%, при който се включва и вноската на държавата от 12%;

в) вариант с коректните 13 процента намаление на пенсията – вноската в УПФ се отнася към необходимата вноска за балансиране бюджета на фонд "Пенсии".

При конкретните изчисления е отчетено както нарастването на вноската в УПФ от 5 на 7 на сто от 2017 г., така и постепенното нарастване на вноските във фонд "Пенсии" с по 0.5 процентни пункта през година или общо с 3.5 процентни пункта. При изчисляване на пенсиите за осигурителен стаж и възраст от ДОО е взето предвид нарастването на тежестта на една година осигурителен стаж в пенсионната формула от 1.1 на 1.2 на сто от 2017 година.

Прогнозните равнища на пожизнените пенсиите от УПФ са изчислени при следните условия:

Действителен среден месечен осигурителен доход за периода 2002-2014. и 5% годишен ръст след 2014 г.;

Размер на вноската в УПФ: 5% до 31.12.2016 вкл. и 7% след 2017 г.;

Размер на таксата от вноската 5% до 31.03.2015; 4.5% от 01.04.2015-31.12.2015г; 4% 01.01.2016-31.12.2016; 3.5% 01.01.2017-31.12.2017; 3% след 2018, съгласно заложеното в проекта на КСО.

Размер на инвестиционна такса до 30.06.2004 г. - 1% годишно. След въвеждане на дяловете таксата се калкулира в стойността на дела и затова дохода е нетен от инвестиционна такса и съответно не участва в калкулациите след 01.07.2004.

Инвестиционна доходност - до 31.12.2013 е официално публикуваната от КНФ среднопретеглена доходност за пазара. За периодите след това (от 2014+) - средна доходност изчислена на база постигнатите доходности за 2002-2013. Получава се средногодишна доходност 5.16%.

Пожизнените пенсии за осигурителен стаж и възраст от ДОО са изчислени при следните условия:

Мъжете се пенсионират на 65 години с осигурителен стаж трета категория труд - 40 години;

Жените се пенсионират на 63 години с осигурителен стаж трета категория труд – 37 години;

Индивидуален коефициент - 1.00;

Стойност на 1 г. осигурителен стаж 1.2%;

Средно месечен осигурителен доход за страната:

За пенсиите на жените, отпускани през 2023 г. – 1140.94 лв.

За пенсиите на мъжете, отпускани през 2025 г. – 1257.89 лв.

За пенсиите на жените, отпускани през 2039 г. - 2490.53 лв.

За пенсиите на мъжете, отпускани през 2042 г. – 2883.10. лв.

Основни изводи от примера … и някои допълнителни въпроси

На основата на примера могат да се направят следните основни изводи:

Сборът от двете пенсии (от НОИ и УПФ) е по-голям от единствена пенсия от ДОО. Изключение от това правило има само при варианта непълно участие в УПФ и некоректно намаление на пенсиите на родените след 31.12.1959 г. (Ето защо политиците от ГЕРБ и синдикатите размахват този вариант).

При по-продължително участие и участие с по-високи вноски в УПФ ефектът от двете пенсии е още по значим.

Ако се запази таванът на пенсиите в ДОО, за хората които се осигуряват в УПФ сборът от двете пенсии може да бъде над тавана, а единствената пенсия от ДОО ще бъде ограничена.

Вариантите са разработени при редовно и навременно плащане на осигурителните вноски, но ако това правило не се спазва са възможни отклонения. При възможности за многократно преминаване от УПФ в НОИ и обратно хората с нередовни осигурителни вноски и пропуски в осигуряването поради безработица или участие в сивата икономика ще прехвърлят моралния риск към НОИ, т.е. върху коректните данъкоплатци.

"Инженерите" на прекрояването на пенсионния модел трябва да отговорят и на следните допълнителни въпроси:

Защо не е направена оценка на въздействието преди да се предложат промените в КСО?

Ще бъде ли в състояние държавата да плаща обещаваните по-високи пенсии от НОИ при намаляващо младо население? Само увеличението на коефициента на тежест на една година осигурителен стаж през 2017 г. от 1.1 на 1.2 за всички пенсии (а не само на новоотпусканите) ще струва почти 1 млрд. лева.

Отчита ли се ефектът от инвестирането на активите на УПФ в икономиката, финансирането на държавния дълг, приносът за развитието на капиталовия пазар и други?

Какво би се получило ако се наложи масово прехвърляне на средства от капиталовите пенсионни фондове към НОИ или Сребърния фонд?

Защо не се разбира, че плащането на пенсии от втория стълб намалява публичните разходи?

Защо идеята за така наречения "демократичен" избор между участие в УПФ и НОИ не е включена

Програмата на правителството за стабилно развитие на Република България за периода 2015 – 2018 година?

Като сме големи демократи защо не даваме възможност да се избира между осигуряване само в НОИ или само в капиталов пенсионен фонд?

Окончателният извод от всичко приведено до тук е следният: колкото по-бързо отпаднат приетите в края на миналата година промени в КСО, даващи така нареченото право на избор между ДОО и УПФ за родените след 31.12.1959 г., толкова по-добре ще бъде за пенсионната система на България. Обществената и експертната енергия трябва да отиде за подобряване на пенсионния модел, а не за неговата ерозия. Затихващите дебати по тези въпроси обаче са обезпокоителни … но могат да предизвикат и нова буря.

Още изводи:

Спирането на реформите отдалечава страната от целта за сигурни, устойчиви и адекватни пенсии.

Проточването на реформите във времето не означава дългосрочност, а по-скоро неправене на реформи.

Опитите за национализация на личните пенсионни спестявания ограбва бъдещето на сегашното младо поколение.

Още от автора:

Проф. Йордан Христосков: Бяха направени сериозни стъпки към ерозия на осигурителния модел

Проф. Йордан Христосков: Изборът между пенсионните фондове и НОИ беше пазарлък между ГЕРБ и синдикатите

Проф. Йордан Христосков: Обвързаните с ГЕРБ да напуснат регулаторите, министерствата и областните управи

ТВ програма

Кино

- Сега Денят започва сутрешен блок с...

- 09:20 100% будни сутрешно токшоу с...

- 11:00 Култура.БГ предаване за култура с...

- 12:00 По света и у нас

- 12:25 Новини на турски език

- 12:35 Малки истории /п/

- 12:45 Телепазарен прозорец

- 13:00 Последният печели...

- Сега "Тази сутрин" - информационно...

- 09:30 "Преди обед" - токшоу с водещи...

- 12:00 bTV Новините - обедна емисия

- 12:30 "Комиците и приятели" - комедийно...

- 13:30 "Златно момче" - сериал, с.2, еп.11...

- 15:00 "Бараж" - сериал, еп.64

- 16:00 Премиера: "Скъпа мамо" - сериал,...

- 17:00 bTV Новините

- Сега "Здравей, България" - сутрешен блок

- 09:30 "На кафе" - предаване на NOVA

- 12:00 Новините на NOVA

- 12:30 "Наследство" (премиера) - сериен...

- 13:30 "Свободна да избира" (премиера) -...

- 15:00 "Не ме оставяй" (премиера) - сериен...

- 16:00 Новините на NOVA

- 16:10 "Пресечна точка" - публицистично шоу

Анализът им показва, че започването на пушенето и пушенето през целия живот е свързано с увеличаване на коремните мазнини.

Анализът им показва, че започването на пушенето и пушенето през целия живот е свързано с увеличаване на коремните мазнини.